Cooperados têm acesso aos mesmos serviços, como conta-corrente e cartão de crédito

Na contramão dos bancos tradicionais, as cooperativas de crédito ampliaram suas estruturas físicas e alcançaram as maiores instituições financeiras em número de agências. O principal objetivo com a expansão é aumentar a capilaridade do modelo e manter a proximidade com o cliente.

Os maiores bancos do país, em contrapartida, apostaram na ampliação do atendimento digital e fecharam agências, movimento que já vinha ocorrendo nos últimos anos, mas que foi acelerado pela pandemia de Covid-19.

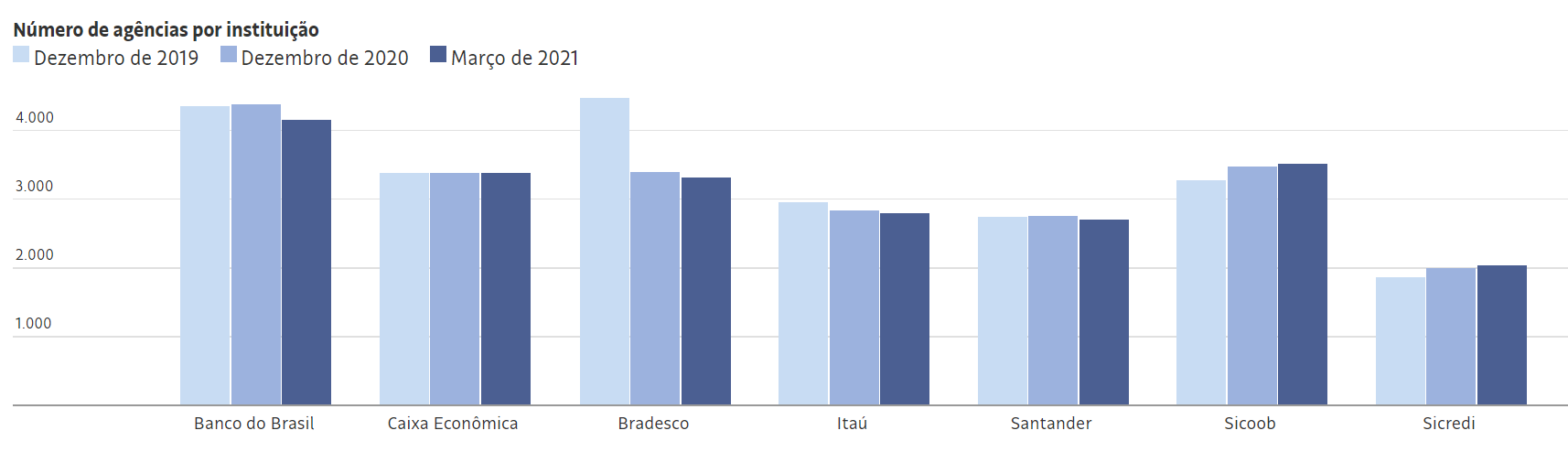

Levantamento feito pela Folha com dados do Banco Central e das cooperativas mostra que o maior sistema, o Sicoob, tem 3.523 pontos de atendimento presencial espalhados pelo país, atrás apenas do Banco do Brasil, com 4.161.

O Sicredi, segundo maior sistema cooperativo, aparece em sexto lugar, com 2.033 agências, logo depois do Santander, com 2.694.

A cooperativa de crédito é uma instituição financeira formada pela união de pessoas para prestar serviços financeiros aos seus associados.

A proximidade física com o cliente faz parte da estratégia de negócio do cooperativismo. No sistema, os associados são ao mesmo tempo donos e usuários da instituição, com participação na gestão e com usufruto de seus produtos e serviços.

Nas cooperativas, eles têm acesso aos principais serviços disponíveis nos bancos, como conta-corrente, aplicações financeiras, cartão de crédito e empréstimos.

“As cooperativas precisam estar perto dos clientes pela característica do negócio. Claro que ninguém mais quer fazer operações simples na agência; reforçamos também os canais digitais. A parte física é para aconselhamento em operações mais complexas”, afirma o presidente do banco cooperativo Sicredi, João Tavares.

Segundo ele, a decisão de se manter próximo do cliente foi estratégica. “As cooperativas se preocupam também com a região atendida, são muito inseridas no cenário econômico de cada cidade, então a estrutura física se faz necessária e é um diferencial competitivo.”

Para Tavares, a presença da agência fortalece o vínculo com o associado e facilita a captação de novos cooperados.

“Além disso, a cidade cresce quando há uma cooperativa e temos todo interesse nisso, porque a instituição também se fortalece. Um estudo mostrou que a presença de uma cooperativa amplia o PIB [Produto Interno Bruto] em 5,6%”, diz.

O diretor de coordenação sistêmica e relações institucionais do Sicoob, Ênio Meinen, afirma que a cooperativa também auxilia na geração de empregos.

“O fechamento de agências culmina em demissões. Quando temos uma estrutura, criamos milhares de postos de trabalho. O que para os bancos é despesa, para nós é investimento.”

Meinen diz que a instituição também ampliou a rede de agências pensando na proximidade com o cliente e com a região atendida.

“As agências não ficarão ociosas porque também mudamos o formato do atendimento. Aquela estrutura antiga, em que o cliente pegava fila para pagar contas, ficou para trás. Oferecemos todos os tipos de serviços digitais bancários. A diferença é que nós escutamos os cooperados e oferecemos todos os canais”, diz o executivo.

No Sicredi, segundo Tavares, 80% das transações são feitas pelo celular ou internet. “Parece contraditório abrir agência com esse percentual de digitalização dos clientes, mas não é. É um modelo que chamamos de ‘figital’, uma junção dos dois que contempla todo o mundo”, coloca.

Meinen destaca que a estrutura física do sistema cooperativo pode ser utilizada pelo cooperado. “Isso gera uma sensação de pertencimento. Se o associado quiser usar a estrutura da cooperativa para fazer uma reunião ou usar a internet do lugar, ele pode”, conta.

O Sicoob pretende abrir outras 200 agências até o fim do ano e avançar nos grandes centros, já que tem presença forte nas cidades do interior. O Sicredi que colocar em funcionamento mais 250 pontos de atendimento físicos no período em regiões ainda não assistidas pela instituição.

Para abrir uma agência, a cooperativa procura áreas com pouco ou nenhum atendimento bancário. Normalmente, lideranças comunitárias entram em contato com esse tipo de instituição e solicitam a abertura de uma unidade.

Os grandes bancos, em movimento oposto, fecharam agências nos últimos anos e reforçaram os canais digitais.

O Itaú disse, em nota, que “é evidente a transformação tecnológica recente e a procura cada vez maior pelos canais digitais”, mas que a rede física cumpre o papel de ser um espaço mais humanizado e de consultoria.

O Santander afirmou, também por escrito, que tem realizado desde 2017 “movimento estratégico que tem como um dos pilares a expansão e interiorização de sua rede de atendimento em regiões do Brasil ainda não atendidas. Isso inclui a abertura de unidades voltadas a públicos específicos”.

A Caixa Econômica Federal, o único dos maiores bancos que não fechou agências, afirmou em nota que anunciou em fevereiro de 2021 um plano de expansão com foco nas regiões Norte e Nordeste com a criação de 76 novas unidades, 21 especializadas no agronegócio.

O banco terá ainda 12 agências-caminhão para percorrer todo o Brasil.

A instituição disse que pretende abrir mais 400 agências em parceria com prefeituras. Apesar dos últimos dados do BC mostrarem que a Caixa tem 3.372 agências, o banco disse ter 4.300 unidades funcionando.

A Febraban (Federação Brasileira de Bancos) respondeu que a decisão de abrir ou fechar um posto de atendimento é tomada pelos bancos individualmente com base na estratégia de negócio e que as instituições estão adequando suas estruturas à nova realidade, com a ampliação dos canais digitais.

Bradesco e Banco do Brasil não se manifestaram. Na semana passada, durante apresentação do balanço do primeiro trimestre, o BB reforçou a ampliação de agências 100% digitais.

Fonte: Folha de São Paulo