Tive a oportunidade de assessorar o Sebrae MG na divulgação das condições de captação de depósitos de municípios por cooperativas de crédito, previstas na Lei Complementar nº 130/2009, com a alteração dada pela LC nº 161/2018 e na Resolução CMN nº 4.659/2018, motivo de inspiração para este artigo, com a devida autorização da entidade.

A importância da aplicação de disponibilidades de caixa dos municípios, seus órgãos e entidades por ele controladas em cooperativas de crédito está presente na justificação do PLP 100/2011 (link), que motivou a alteração da Lei Complementar nº 130/2009 para permitir essa operação, a qual ressalta a especificidade destas instituições em aplicar seus esforços no fortalecimento da economia local de suas comunidades.

Quando os recursos do município são aplicados em banco, não há garantia de que irão circular na própria comunidade, pois irão compor o funding – volume de recursos destinos a operações de crédito – da instituição e poderão gerar empréstimos em outras regiões. Isso não ocorre com as cooperativas de crédito, que atuam localmente e garantem a aplicação do recurso nas próprias comunidades.

Há que se ressaltar que o relacionamento financeiro entre o município e a cooperativa não se restringe à captação de depósitos, podendo abranger arrecadação de tributos, pagamento de folha e crédito consignado aos servidores municipais, amparados pela Resolução CMN nº 4.454/2015.

A movimentação desses recursos na cooperativa de crédito promove um círculo virtuoso: a cooperativa, com taxas mais favorecidas, por não ter objetivo de maximização de lucros, pode usá-los para oferecer operações de crédito a empreendedores locais, gerando emprego e renda e, com isso, mais arrecadação para o município e mais recursos movimentados na cooperativa, fazendo girar esse círculo em prol do desenvolvimento econômico local. E este é o motivo do envolvimento do Sebrae na matéria, fazendo constar, no Guia do Novo Prefeito Empreendedor (link), na dimensão “Organização Produtiva” da “Abordagem DEL – Desenvolvimento Econômico Local, a retenção de riqueza via cooperativas de crédito.

Essa constatação foi ratificada em estudo promovido pelo Sicredi, realizado em 2019 e divulgado no início de 2020, desenvolvido pela Fundação Instituto de Pesquisas Econômicas (Fipe) (link), que realizou pesquisa sobre os “Benefícios Econômicos do Cooperativismo de Crédito na Economia Brasileira”. O estudo, que avaliou dados econômicos de todas as cidades brasileiras com e sem cooperativas de crédito entre 1994 e 2017 e cruzou informações do Instituto Brasileiro de Geografia (IBGE), chegou à conclusão de que o cooperativismo incrementa o Produto Interno Bruto (PIB) per capita dos municípios em 5,6%, aumenta em 6,2% a proporção do emprego formal na população economicamente ativa e aumenta em 15,7% o número de empreendimentos por 1.000 habitantes, estimulando, portanto, o empreendedorismo local.

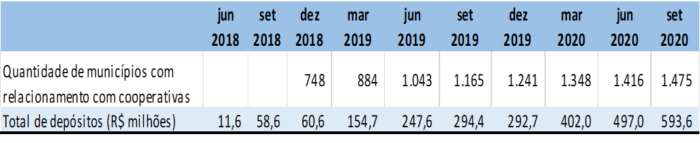

Apesar de só permitido há menos de três anos, esse movimento mostra-se significativo e crescente. Segundo informações do Banco Central do Brasil fornecida, a pedido, ao Sebrae MG, com data-base de setembro de 2020, as cooperativas informaram relacionamento com 1.475 municípios brasileiros, sendo 210 em Minas Gerais.

Fonte: Banco Central do Brasil

Em relação ao saldo de depósitos na data-base de set/2020, dos R$ 593,6 milhões, R$ 142,5 milhões de depósitos eram de municípios mineiros em cooperativas mineiras.

O art. 2º, § 6°, da Lei Complementar nº 130, com a redação dada pela LC nº 161, dispõe que a captação de recursos dos Municípios que supere o limite assegurado pelo fundo garantidor obedecerá aos requisitos prudenciais estabelecidos pelo Conselho Monetário Nacional (CMN).

O CMN, por meio da Resolução nº 4.659/2018, art. 3°, definiu que o valor correspondente ao saldo total, apurado ao final de cada dia, de recursos captados de cada Município – assim considerado o ente federado em conjunto com seus órgãos ou entidades e empresas por ele controladas – que exceder o limite da cobertura assegurada pelo fundo garantidor deve estar aplicado em títulos públicos federais livres, admitidos à negociação nas operações compromissadas realizadas com o Banco Central do Brasil.

Ou seja, a lei obriga ao estabelecimento de requisitos prudenciais para captação acima de R$ 250 mil e a resolução estabelece que todo o excedente deve ser aplicado em títulos públicos federais.

A princípio, entende-se razoável a fixação, pelo CMN, de condições mais restritas, por se tratar de matéria nova, que ainda não vinha sendo praticada no sistema cooperativista.

Porém, decorridos quase três anos de edição da resolução e, como dito anteriormente, já tendo se estabelecida prática positiva no sistema cooperativista, com considerável montante de recursos municipais captados no Brasil – R$ 593,6 milhões em setembro de 2020 – , pelos motivos anteriormente alinhados entende-se e espera-se que se possa avançar na regulamentação para que maior montante de recursos possa constituir funding para operações de crédito, fazendo girar com mais intensidade o círculo virtuoso do desenvolvimento econômico local.

Há que se considerar também que o mesmo limite aplicado a todas as cooperativas implica em assimetria em relação aos depósitos totais. Em uma cooperativa com pequeno volume de depósitos, os R$ 250 mil tem mais representatividade que em uma com elevado montante de depósitos.

Assim, a mudança na regulamentação para ampliar o limite disponível à cooperativa para constituir funding para operações de crédito deverá considerar e resolver também essa assimetria. Sobre propostas, estarão em boas mãos dos representantes do cooperativismo presentes no Ceco – Conselho Consultivo Nacional do Ramo Crédito da OCB em sua articulação com o grupo técnico do Banco Central do Brasil.

==========

Por Lúcio César de Faria, graduado em Economia, Administração e Ciências Contábeis, e com pós-graduação em Capacitação e Potencialização Gerencial. Atuou como assessor do Banco Central do Brasil e como diretor do FGCoop, sendo também Conselheiro de Administração formado pelo IBGC.

Onde há cooperativa, há desenvolvimento.