As cooperativas de crédito são instituições financeiras autorizadas a funcionar pelo Banco Central do Brasil (BCB) e oferecem os mesmos tipos de produtos e serviços que um banco comercial. Embora possuam pontos em comum, bancos e cooperativas apresentam diferenças importantes. A principal delas é o controle societário. Enquanto os bancos são sociedades de capital, em que o voto é proporcional à participação societária, as cooperativas são sociedades de pessoas, nas quais cada cooperado tem direito a somente um voto nas assembleias, independentemente do valor de sua participação no capital da instituição.

Outra diferenciação se dá na clientela de cada tipo de instituição: a cooperativa de crédito deve atender seus associados, que são, ao mesmo tempo, seus clientes e seus sócios. A Resolução 4.434, de 5 de agosto de 2015, define, em seu art. 17, as operações e atividades que podem ser realizadas exclusivamente com associados: captação de depósitos à vista e a prazo, compensação de cheques, operações de créditos, prestação de garantias e aplicação de recursos no mercado financeiro.

Outros serviços podem ser prestados também aos não associados: cobrança, custódia e serviços de recebimentos e pagamentos; colocação de produtos e serviços oferecidos por instituições controladas pelo sistema financeiro, tais como cartões de crédito, seguros e consórcios; distribuição de recursos do crédito rural e distribuição de cotas de fundos de investimento.

A distribuição dos lucros e prejuízos, que nas cooperativas são chamados de sobras e perdas, também é diferente entre os dois tipos de instituição. Nos bancos, esse rateio se dá proporcionalmente à participação no capital de cada acionista. Nas cooperativas, o rateio é proporcional ao montante das operações do associado na instituição, sendo a distribuição de sobras e perdas em proporção ao capital expressamente vedada pela Lei 5.764, de 16 de dezembro de 1971, artigo 24, § 3°; e pela Lei Complementar 130, de 17 de abril de 2009. Por fim, é importante notar que, enquanto os depósitos bancários são protegidos pelo Fundo Garantidor de Créditos (FGC), os depósitos cooperativos obtêm o mesmo tipo de proteção do Fundo Garantidor do Cooperativismo de Crédito (FGCoop).

As cooperativas de crédito também se diferenciam dos bancos comerciais pela forma de tributação. Por serem sociedades sem fins lucrativos, impostos como o Imposto sobre a Renda das Pessoas Jurídicas (IRPJ) e a Contribuição Social sobre o Lucro Líquido (CSLL) não incidem sobre os atos realizados diretamente entre a cooperativa e seus associados, conforme disposto na Lei 5.764/1971, art. 79. Já as operações realizadas entre a cooperativa de crédito e pessoas não associadas entram na base de cálculo do IRPJ e da CSLL. Quanto à incidência do Imposto sobre Operações Financeiras (IOF), não há diferenças entre bancos e cooperativas.

No Brasil, as cooperativas de crédito são organizadas em até três níveis:

- cooperativas de crédito singulares: As cooperativas de crédito singulares são as que realizam as operações diretamente com os associados, pessoas físicas ou jurídicas, podendo se associar a cooperativas centrais de crédito.

- cooperativas centrais de crédito: Estas, por sua vez, prestam diversos serviços às filiadas, tais como a aplicação centralizada de recursos relativos à captação, administração de recursos de terceiros e consultorias de caráter técnico.

- e confederações de centrais, ou sistemas cooperativos de crédito: As cooperativas centrais de crédito podem ainda se associar a confederações de centrais – os chamados sistemas cooperativos de crédito, ganhando maior economia de escala em suas atividades, principalmente no que se refere à contratação de estruturas únicas de serviços, como a prestação de serviços de tecnologia da informação. Nessa linha, a Resolução 4.557, de 23 de fevereiro de 2017, também possibilitou que as cooperativas centrais e os sistemas cooperativos tenham uma estrutura centralizada de gerenciamento integrado de riscos.

Atualmente, o Sistema Nacional de Cooperativismo de Crédito (SNCC) é composto por 875 cooperativas singulares de crédito e 34 cooperativas centrais, quatro confederações de centrais e dois bancos múltiplos cooperativos – bancos sob controle acionário de cooperativas centrais de crédito, instituídos pela Resolução 2.788, de 30 de novembro de 2000.

Das 875 cooperativas de crédito singulares, 213 são independentes, ou seja, não estão vinculadas a cooperativas centrais. Das 34 cooperativas centrais, cinco − Ailos, Cecoop, Credisis, Uniprime e Cecrers − não fazem parte de nenhuma das quatro confederações de centrais existentes − Sicredi, Sicoob, Unicred e Cresol (Tabela 1). Adicionalmente, existem quatro sistemas cooperativos com os três níveis de cooperativas – singulares, centrais e confederação, sendo que dois deles (Sicoob e Sicredi) possuem também um banco cooperativo.

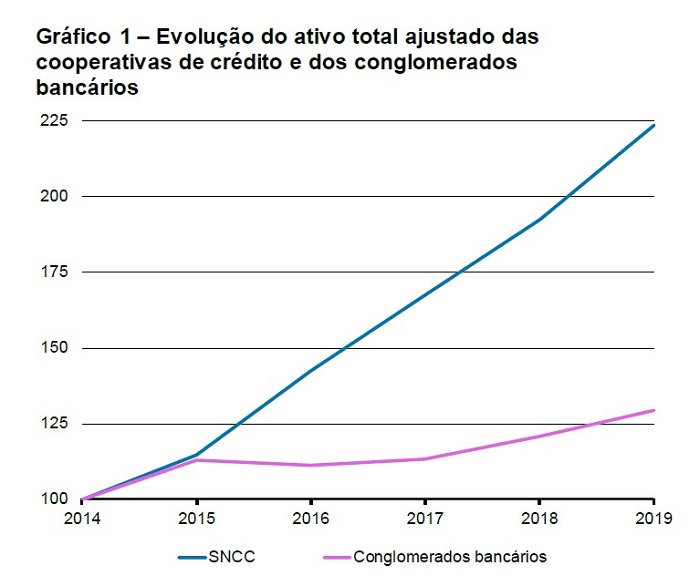

Em 2019, o Ativo Total Ajustado (ATA) do SNCC, composto pelas cooperativas singulares, cooperativas centrais, confederações e bancos cooperativos, cresceu 16,2%. Quando se considera o período entre 2015 e 2019, o aumento acumulado foi de 123,7%. O ATA dos conglomerados bancários, por sua vez, cresceu 7% em 2019 e 29,3% entre 2015 e 2019 (Gráfico 1).

Como resultado, a participação das cooperativas no total do ATA do Sistema Financeiro Nacional (SFN) passou de 1,9% em 2014 para 3,3% em 2019. Portanto, há uma diferença significativa na expansão desses segmentos no último quinquênio. Para entender esse comportamento, decompôs-se o conjunto de cooperativas singulares em três diferentes grupos, conforme as condições de admissão de associados entre os diferentes modelos (clusters) de cooperativas que formam o SNCC. O Gráfico 1 apresenta a evolução do ATA das cooperativas de crédito e conglomerados bancários nos últimos cinco anos (dados de dezembro de cada ano), com valores normalizados para 100 em 2014.

Clusters de cooperativas de crédito

Para apreender o funcionamento do cooperativismo de crédito no Brasil, é preciso conhecer os diferentes perfis de cooperativas existentes no país. Historicamente, as cooperativas singulares de crédito formaram-se de acordo com três modelos de negócio, em relação às condições de admissão de seus associados.

- O primeiro são as cooperativas de crédito rural, nas quais reúnem-se pessoas físicas ou jurídicas que desenvolvem atividades agrícolas, pecuárias ou extrativistas. Esse é o modelo de cooperativismo de crédito pioneiro no país. A cooperativa de crédito rural Caixa de Economia e Empréstimos Amstad foi a primeira cooperativa do país, tendo sido fundada em 1902.

- O segundo modelo, conhecido como cooperativas de crédito mútuo, são cooperativas comumente urbanas, que ofertam serviços financeiros a pessoas que possuem um elo comum. Por exemplo, empregados de uma mesma empresa, servidores de um mesmo órgão ou autarquia, empresários de um mesmo ramo, pessoas com a mesma atividade profissional ou pertencentes à mesma cadeia de negócios.

- O terceiro e último modelo são as cooperativas de crédito de livre admissão. Nesse modelo, qualquer pessoa física ou jurídica pode se associar à cooperativa, independentemente de sua atividade econômica. Nesse caso, não há a necessidade de um elo comum entre os associados. Esse modelo foi regulamentado pela Resolução 3.106, de 25 de junho de 2003, revista pela Resolução 4.434, de 5 de agosto de 2015.

Os três tipos de cooperativas, embora sejam heterogêneas em seus modelos de negócio, são homogêneas na adoção dos princípios cooperativistas: adesão livre e voluntária; gestão democrática; participação econômica; autonomia e independência; educação, formação e informação; intercooperação; e, por fim, interesse na comunidade.

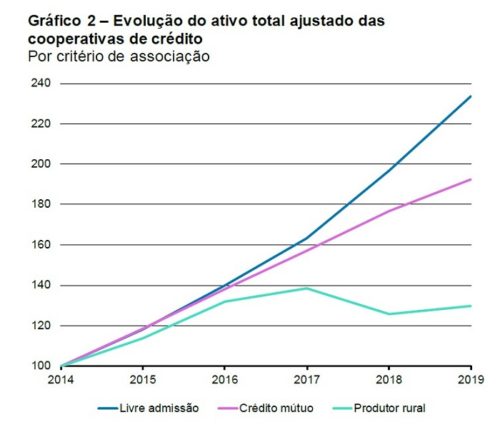

Em dezembro de 2019, das 875 cooperativas singulares de crédito autorizadas a funcionar, 48 (5,5%) são cooperativas de crédito rural, 414 (47,3%) de crédito mútuo e 413 (47,2%) de livre admissão.

No Gráfico 2, observa-se que as cooperativas de crédito de livre admissão foram as que mais cresceram no período, com aumento do ATA de 97,8% entre 2015 e 2019, sendo 18,7% em 2019. As cooperativas de crédito mútuo tiveram aumento de 62,8% nos últimos cinco anos e de 8,8% em 2019. Por fim, as cooperativas rurais foram o grupo com menor crescimento, de 14% no período e crescimento de 3,2% em 2019. É importante notar que a queda observada nas cooperativas de crédito rural a partir de 2018 deve-se a um processo de incorporação dessas por cooperativas de livre admissão.

Carteira de crédito

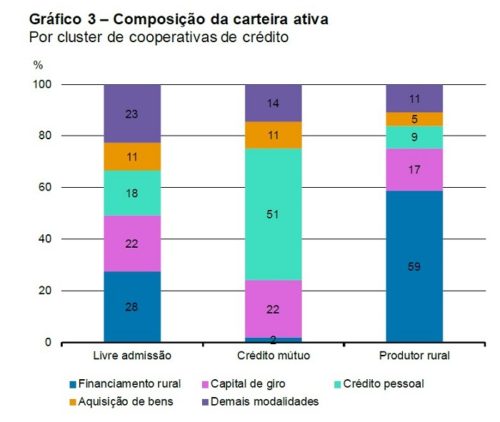

A carteira de crédito de cada cluster de cooperativas apresenta características próprias.

- As cooperativas de crédito rural têm sua carteira composta por 59% de financiamentos rurais e 17% de capital de giro (Gráfico 3).

- As cooperativas de crédito mútuo, por sua vez, têm 51% de sua carteira ativa composta por crédito pessoal, sendo 29% empréstimo consignado e 21% empréstimo sem consignação.

- Por fim, conforme esperado, as cooperativas de crédito de livre admissão apresentam uma carteira ativa mais pulverizada entre as diferentes modalidades de crédito.

Perfil dos cooperados

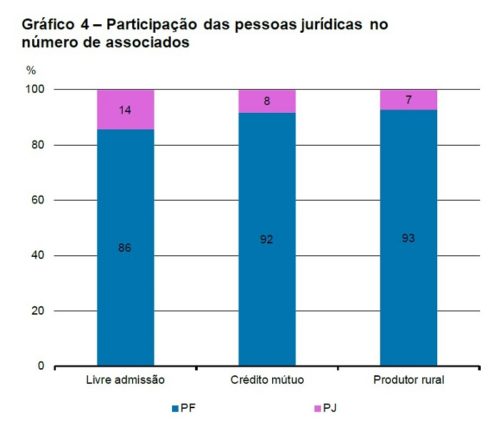

O perfil dos cooperados nos três clusters de cooperativas singulares de crédito também difere. As cooperativas de livre admissão são as que têm a maior participação de pessoas jurídicas como associadas, 14%, ante apenas 8% nas cooperativas de crédito mútuo e 7% nas de crédito rural (Gráfico 4).

Pessoas Jurídicas

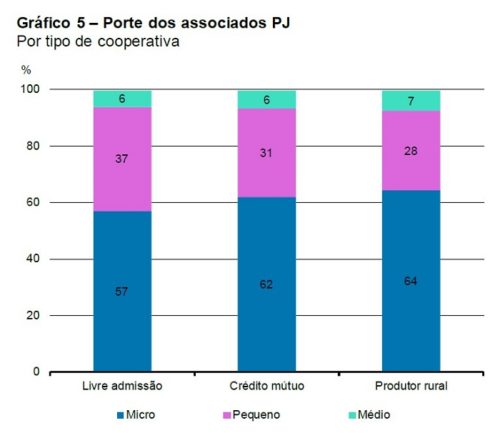

O perfil das pessoas jurídicas associadas, no entanto, é parecido para os três grupos. Predominam as pessoas jurídicas de porte micro ou pequeno – que somam entre 93% e 94% dos associados pessoa jurídica em todos os clusters (Gráfico 5). Destaque-se que, entre as cooperativas de crédito rural, 73% das empresas atendidas são de porte micro, o que reforça a percepção de que essas cooperativas têm como foco o microempreendedor rural.

Pessoas Físicas

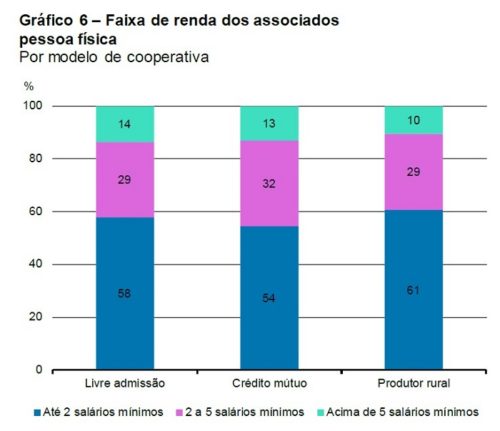

Já no que se refere às pessoas físicas cooperadas, as cooperativas de livre admissão são as que têm maior alcance com o público de menor renda, tendo 58% dos associados com renda declarada de até dois salários mínimos (Gráfico 6). Esse valor cai para 54% entre os filiados às cooperativas de crédito mútuo – uma redução esperada, uma vez que grande parte dessas cooperativas atendem exclusivamente empregados de empresas de grande porte. Nas cooperativas de crédito rural, a participação dos cooperados com renda até dois salários mínimos é de 61%. É importante notar que esse número considera como renda o faturamento bruto do produtor rural, ou seja, antes de descontar os custos de produção (compra de insumos, transporte, armazenagem, funcionários, assistência técnica, seguros, entre outros). Isso contribui para que o número apresentado seja mais baixo do que o efetivo.

Ambiente supervisório

As instituições financeiras tradicionalmente contam com auditoria interna, auditoria independente de demonstrações contábeis e supervisão do BCB. As cooperativas de crédito contam adicionalmente com a supervisão auxiliar das cooperativas centrais (no caso das cooperativas singulares que sejam filiadas), do FGCoop e da auditoria cooperativa.

Em 2019, houve avanços significativos em termos de supervisão das cooperativas de crédito, que contribuíram para um crescimento robusto do setor. Dentre esses avanços, destaca-se o aprimoramento das ações de monitoramento e saneamento do FGCoop. Antes fundamentadas no acompanhamento de dados contábeis e extra contábeis, as ações de monitoramento passaram a ser realizadas com base em modelos econométricos preditivos. Já as ações de saneamento passaram a incluir a assistência financeira do fundo à incorporação de cooperativas de crédito em risco de descontinuidade iminente. Tal assistência mitiga o risco de uma possível crise sistêmica e de risco de imagem para todo o sistema cooperativista de crédito brasileiro.

Outro fator de desenvolvimento das cooperativas de crédito em 2019 foi a auditoria cooperativa. Criada pela Resolução 4.454, de 17 de dezembro de 2015, e obrigatória para todas as cooperativas de crédito a partir de 2018, a auditoria cooperativa tem trazido ao setor maior confiabilidade e solidez sistêmica. É importante notar que a auditoria cooperativa não substitui a auditoria independente tradicional, mas a complementa. Seu objetivo é analisar a adequação do desempenho operacional, a aderência das políticas institucionais e o atendimento aos dispositivos legais e regulamentares. A auditoria cooperativa requer vistoria sobre temas como limites operacionais e de requerimentos de capital, governança e controles internos, gestão de riscos e de capital, prevenção da lavagem de dinheiro e do financiamento do terrorismo, regulamentação do crédito rural e do Programa de Garantia da Atividade Agropecuária (Proagro) e relacionamento com cooperados. Ela deve ser realizada por empresa de auditoria autorizada a funcionar junto ao BCB. Existem atualmente dezesseis empresas cadastradas.

Outro importante ator no processo de supervisão das entidades integrantes do SNCC é a supervisão auxiliar realizada pelas centrais cooperativas em suas filiadas. De acordo com a Resolução 4.434, de 5 de agosto de 2015, as cooperativas centrais de crédito devem supervisionar o funcionamento das centrais, de maneira a prevenir e corrigir situações que possam configurar infrações a normas legais ou regulamentares ou acarretar risco, além de fiscalizar a implementação de sistemas de controles internos e promover a formação e a capacitação permanente dos membros de órgãos estatutários, gerentes e associados, entre outros. Destaca-se a atuação da supervisão auxiliar nos processos de incorporação de cooperativas.

A auditoria cooperativa e a supervisão das cooperativas centrais são importantes controles externos que, com a auditoria independente, complementam a ação supervisora do Banco Central. Por sua vez, a supervisão realizada pelo BCB também está passando por um processo de inovação e ganho de produtividade. Entre as iniciativas de 2019, estão a implementação do uso de inteligência artificial para a realização de análise da carteira de crédito, o que permite a análise de cerca de um milhão de operações por dia, e a inspeção com foco no gerenciamento integrado de riscos de que trata da Resolução 4.557, de 23 de fevereiro de 2017.

Agenda BC# e o cooperativismo de crédito

O cooperativismo de crédito é um dos temas centrais da Agenda BC#, no que se refere à busca pela redução no custo de crédito e ganho de eficiência do SFN. O SNCC é também visto como importante vetor para a melhor competitividade, inclusão e transparência do SFN. Para tanto, ações têm sido tomadas pelo BCB em conjunto com os representantes do cooperativismo de crédito nacional, com o objetivo de fortalecer o setor.

Em 2019, por exemplo, entrou em vigor a Resolução 4.716, de 25 de abril de 2019, que permite que as cooperativas singulares de crédito possam captar poupança rural, o que deve aumentar oferta de crédito para o setor agrícola nos próximos anos. A Resolução 4.763, de 23 de novembro de 2019, autorizou as cooperativas de crédito a também captarem depósitos de poupança no âmbito do Sistema Brasileiro de Poupança e Empréstimo (SBPE).

Evidencia-se, portanto, o constante aprimoramento da regulação que afeta positivamente o setor, tornando-o mais competitivo e em condições para cumprir a sua função de promover a inclusão social no país. Adicionalmente, outras ações estão sendo planejadas para o setor dentro da Agenda BC#, tais como a permissão para que as assembleias sejam realizadas por meios digitais, o que permitirá maior participação dos cooperados na tomada de decisão.

Na Agenda BC#, os representantes do cooperativismo de crédito, representados pela Organização das Cooperativas Brasileiras (OCB), também elegeram para si uma agenda de trabalho conjunta, que prevê, até 2022:

- a primeira é ampliar a concessão de crédito para os próprios associados, já que estes não costumam realizar empréstimos e financiamentos exclusivamente com as cooperativas de crédito. Atualmente, apenas 24% do volume de operações de crédito das pessoas físicas e jurídicas filiadas a uma cooperativa foi concedido pelo SNCC e o restante por outras instituições financeiras; a meta é chegar a 40% nos próximos três anos.

- a segunda meta é ampliar a participação das cooperativas no crédito concedido no país (para 20% de participação),

- e a terceira é aumentar o número de cooperados de baixa renda e nas regiões Norte e Nordeste.

Considerações finais

O cooperativismo de crédito tem apresentado crescimento acelerado nos últimos anos. Três modelos de negócio se destacam dentre as cooperativas. No primeiro, referente às cooperativas de livre admissão, essas apresentam carteira de crédito mais diversificada e atendem uma gama maior de clientes, incluindo uma proporção maior de pessoas jurídicas em comparação aos demais clusters. As cooperativas de livre admissão são as que mais cresceram nos últimos anos, provavelmente por não terem restrições na admissão de associados e, nesse sentido, se aproximarem mais dos bancos comerciais de varejo – mas com as distinções de controle societário, tributação e distribuição de sobras ressaltadas no início deste texto.

As cooperativas de crédito mútuo crescerem um pouco menos e só podem atender grupos de pessoas com elo comum, como empregados de uma mesma empresa ou empresários de um mesmo ramo. Os principais tipos de crédito oferecidos têm sido crédito pessoal com e sem consignação. Tendo em vista o elo comum que caracteriza essas cooperativas de crédito, verifica-se que estas não tenham como foco único o público de baixa renda, pois 45% de sua carteira de credito destinam-se a clientes com renda superior a dois salários mínimos. Sua importância dentro do SFN está na competitividade que trazem ao setor financeiro.

Por fim, as cooperativas de crédito rural têm crescido menos e realizam operações de crédito voltadas primariamente aos micro e pequenos produtores – tanto pessoas físicas quanto jurídicas.

A execução das ações previstas pela Agenda BC# para o cooperativismo e atuação coordenada da supervisão do Banco Central, do FGCoop e da supervisão auxiliar visam tornar o setor cada vez mais sólido, competitivo, dinâmico e inclusivo.

=======================

Fonte: Estudo Especial nº 83/2020 – Divulgado originalmente como boxe do Relatório de Economia Bancária (2019)