“Em minha viagem de vinda para o Brasil ouvi, pela primeira vez, esta expressão: – Isso, ou seja, o bem comum, não conta nesse país!… Naquela ocasião pensei comigo: – Triste, muito triste, deve lá ser a situação onde somente se pergunta pelo que conta em moeda sonante!” Padre Theodor Amstad

Essas foram as palavras do Padre Theodor Amstad, na sua viagem de vinda para o Brasil em 1885, registrada no livro Memórias Autobiográficas.

O Pe. Amstad, nascido em Beckenried, na Suíça, mudou-se para o sul do Brasil em 1885 para atender as colônias alemãs, principalmente as localizadas nas regiões de São Leopoldo e São Sebastião do Caí.

Como espírito associativo, introduziu na região o conceito cooperativista através da criação da Associação dos Agricultores do Brasil – Bauernverein, juntando em 1900, mais de 5.000 pessoas na localidade de Alto Feliz, estado do Rio Grande do Sul.

Passados 134 anos da vinda do Pe. Theodor Amstad para o Brasil, por que a participação do cooperativismo de crédito no país ainda não é expressiva? Segundo relatório anual da Woccu, de 2017, 6,7% da população economicamente ativa no Brasil são associados a cooperativas de crédito. Este é um dado relevante para se analisar uma vez que o cooperativismo de crédito é um importante instrumento de desenvolvimento social e a segunda instituição financeira mais antiga em atividade no Brasil é, justamente, uma cooperativa de crédito fundada pelo próprio Amstad.

Várias hipóteses podem estar relacionadas a participação do cooperativismo no mercado e acreditamos que todas elas contribuíram de alguma forma para este cenário. Entre as hipóteses mais prováveis, podemos considerar a regulamentação mais restritiva das cooperativas de crédito em relação às demais instituições financeiras do país ao longo dos anos; a grande concentração bancária no Brasil com a formação de conglomerados privados que dividem o controle do mercado com os bancos públicos; o desconhecimento em geral da população sobre os benefícios produzidos pelas cooperativas; ou até mesmo a falta de cultura associativa da população no Brasil, como percebido pelo Padre Theodor Amstad em 1885.

Se você se interessa pelo tema e quer participar da pesquisa, responda o questionário acessando o Link: https://pt.surveymonkey.com/r/936NNNF.

Na visão de Monique Leroux, registrada no livro Re-Imagining Capitalism (2016), por não serem empresas com ações negociadas nos mercados de capitais, as cooperativas de crédito não são acompanhadas pela mídia financeira, são ignoradas pela academia especializada em negócios e raramente são estudadas nas faculdades de administração. Para ela é surpreendente como o modelo cooperativo não tenha sido amplamente adotado ao redor do mundo.

Mesmo que estas hipóteses possam justificar as dificuldades para o desenvolvimento do cooperativismo, ainda há o que se pesquisar sobre a geração de valor para os usuários de serviços financeiros. O que é valioso para o usuário ao decidir qual instituição financeira utilizar? A proposta de valor das cooperativas vai ao encontro das necessidades das pessoas?

O que se tem de concreto a respeito destas dúvidas é que em algumas regiões do Brasil a participação das cooperativas de crédito é relevante, superando a participação de bancos tradicionais e se assemelhando ao desempenho das cooperativas de crédito de alguns países europeus. Por coincidência, ou não, estas regiões brasileiras foram predominantemente colonizadas por Alemães e Italianos, povos que possuem uma relevante cultura cooperativista.

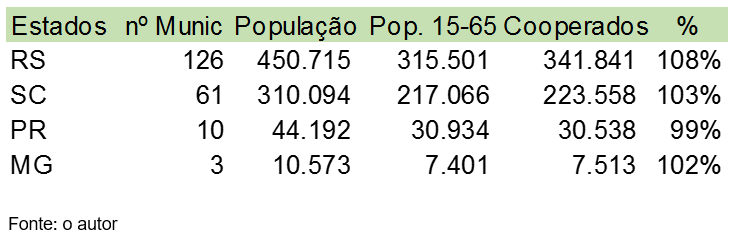

Dos 200 municípios brasileiros com maior participação da população economicamente ativa no cooperativismo de crédito, 197 estão localizados nos estados do Rio Grande do Sul, Santa Cataria e Paraná, regiões essas de colonização predominantemente alemã e italiana. Os outros 3 municípios estão localizados no estado de Minas Gerais, que também tem uma influência da colonização italiana. Na maioria destes municípios, a média da população economicamente ativa que está vinculada a cooperativas de crédito, supera 100%.

É provável que este desempenho seja resultado da combinação de uma adequada proposta de valor, por parte das cooperativas, com o atendimento das necessidades esperado pelo cooperado, que percebe assim o valor gerado.

Embora a participação do cooperativismo ainda seja pequena no mercado financeiro brasileiro, os sinais de que este cenário deve mudar em breve são muitos. Ano após ano temos visto um crescimento das cooperativas bem acima da média do mercado financeiro, a atual regulamentação do setor é uma das mais avançadas do mundo e o atual presidente do Banco Central, Roberto Campos Neto, abraçou essa causa. Através da Agenda BC#, deu destaque para as cooperativas de crédito como um dos instrumentos de alavancagem para o pilar Inclusão da referida agenda.

Com o objetivo de ajudar as instituições cooperativas de crédito do Brasil e se desenvolverem, cumprindo com seu papel de desenvolvimento das comunidades onde atuam, gerar mais renda aos seus associados e fortalecer a educação financeira das pessoas, estamos desenvolvendo a pesquisa COOPERATIVISMO DE CRÉDITO: AS BARREIRAS PARA O DESENVOLVIMENTO NO BRASIL – Uma perspectiva a partir da percepção de valor dos usuários de serviços financeiros.

Se você se interessa pelo tema e quer participar da pesquisa, responda o questionário acessando o Link: https://pt.surveymonkey.com/r/936NNNF.

Esta pesquisa está sendo conduzida pelo mestrando FABIANO VILANOVA no Programa de Pós-Graduação em Gestão e Negócios da Universidade do Vale do Rio dos Sinos – UNISINOS e Institut D’administration Des Entreprises (IAE), Université de Poitiers – França, orientado pelo Prof. Dr. Guilherme Trez.

As cooperativas de crédito serão fortalezas do financiamento dos negócios cooperativos do Nordeste, quando as cooperativas que atuam nos mais diversos ramos na região firmarem um pacto em favor destas.